Assurance pour conducteur avec bonus

Assurance voiture sans permis : généralités

Il existe de nombreux produits sur le marché, mais seuls quelques-uns d'entre eux peuvent être considérés comme les meilleurs. Pour vous aider à faire le bon choix, nous avons développé cet outil pour trouver la meilleure contrat d'assurance en fonction de vos besoins et de votre budget. Des tests ont montré que nos recommandations sont les plus compétitives en termes de prix et de qualité. Notre équipe est à votre service !Pourquoi comparer et souscrire avec ExpertAssur ?

Courtier agréé

ExpertAssur.net est enregistré comme courtier en assurances et financements avec le N° 14004791 auprès de l'ORIAS.

Faibles frais de courtage

Tarifs évolutifs

Conseils d'experts

Le meilleur prix

Rapidité

Le Bonus / Malus

Qu’est ce que c’est ?

Le coefficient de bonus-malus (RMC), également appelé coefficient de réduction/majoration (CRC), est un coefficient dit de majoration/diminution (CID) du régime du bonus-malus. Il est régi par l'annexe de l'article A121.1 du Code des assurances et s'applique à tous les véhicules de plus de 80cc.

Le taux d'application normal est de 2% pour tous les véhicules de plus de 80cc, et de 0% pour ceux de moins de 80cc, mais ils peuvent être augmentés ou diminués de 10% au maximum. Cela est fait automatiquement par la plupart des compagnies d'assurance, certaines étant trop généreuses avec leurs taux d'application, tandis que d'autres sont trop avares.

Le CMR est appliqué au taux de base de votre prime d'assurance, qui dépend des caractéristiques de votre véhicule, plus le bonus ou le malus que vous recevez en fonction de vos antécédents de conduite et de ceux de vos parents, le cas échéant. Le taux de base est composé de :

- 1 % pour chaque année d'âge de 20 à 70 ans inclus.

- 1 % pour chaque 100 km de 10 000 km à 50 000 km

- 2 pour cent pour chaque 200 cc au-dessus de 80 cc

- 0,5 pour cent pour chaque 20 points de 0 à 40 points

- 0,5 % pour chaque 10 points de 41 points à 60 points.

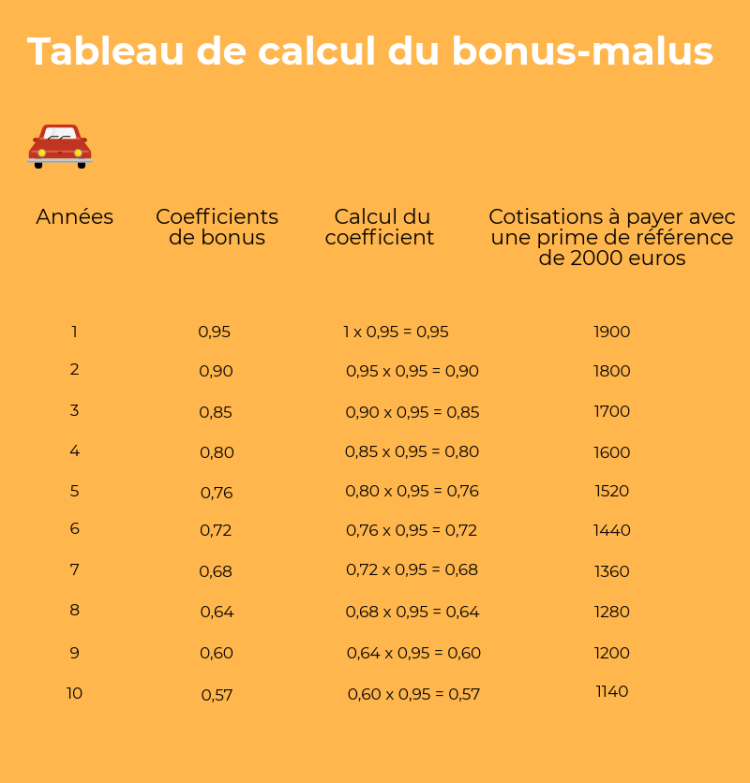

Bonus : Qu’est ce que c’est ?

Un système de bonus-malus est un outil utilisé par les compagnies d'assurance automobile pour déterminer le taux de prime d'une police d'assurance. Le système de bonus-malus est conçu pour encourager une conduite sûre en récompensant les faibles taux d'accidents et d'infractions et en pénalisant les conducteurs dangereux. Lorsqu'ils commencent à être assurés, les jeunes conducteurs ont un bonus de 0 qui augmente ensuite si le jeune conducteur n'est impliqué dans aucun sinistre. Plus le bonus est élevé, plus la prime d'assurance jeune conducteur est faible. Ainsi, l'assurance jeune conducteur devra réévaluer le bonus/malus chaque année à l'échéance du contrat. Un score CRM (Customer Relationship Management) est calculé pour chaque client en fonction de son dossier de conduite et d'autres facteurs susceptibles d'influer sur la probabilité qu'il présente un sinistre au titre de sa police d'assurance automobile. Ce score est utilisé par les compagnies d'assurance comme une indication de la probabilité qu'un client donné dépose un sinistre contre sa police. Plus le score est élevé, moins il est probable qu'il présente une demande d'indemnisation et, par conséquent, il a droit à une déduction de prime moins importante qu'une personne ayant un score CRM plus faible.